不動産取引における「保証金制度」とは?~営業保証金・弁済業務保証金の役割~

不動産を売却する際、「この会社に任せて本当に大丈夫だろうか」と不安を感じたことはありませんか。

特に高額な取引になる不動産売買では、万が一トラブルが発生した場合のリスクは決して小さくありません。こうした不安を軽減し、売主や買主といった一般の顧客を守るために設けられているのが「保証金制度」です。

これは宅建業法に基づき、宅建業者に義務付けられている重要な仕組みです。今回は、保証金制度における営業保証金と弁済業務保証金の違いや仕組みについて解説します。

目次

- ○ 保証金制度とは?

- ○ 営業保証金とは?

- ・■ 供託から還付までの流れ

- ・■ 供託金の金額

- ・■ 顧客にとってのポイント

- ○ 弁済業務保証金とは?

- ・■ 供託から還付までの流れ

- ・■ 分担金の負担金額

- ・■ 顧客にとってのポイント

- ○ 営業保証金と弁済業務保証金の違い

- ○ まとめ

保証金制度とは?

保証金制度とは、不動産会社との取引において、万が一その会社が倒産したり、代金の支払いが滞ったりした場合に、顧客(売主や買主)が損害の補填を受けられるようにする制度です。

例えば、売主が不動産を売却したにもかかわらず、取引した不動産会社から代金が支払われないという事態が発生した場合でも、この保証金から一定額の補償を受けることが可能です。

不動産取引は専門性が高く、一般の売主が業者と完全に対等な立場で交渉するのは難しいのが現実です。

そのため、こうした制度によって最低限の安全性が担保されています。

保証金制度には大きく分けて以下の2種類があります。

------------------------------------------------------

✅営業保証金

✅弁済業務保証金

------------------------------------------------------

それぞれ仕組みや関係機関が異なるため、売却時の安心材料として理解しておくことが大切です。

営業保証金とは?

営業保証金とは、不動産会社が自ら供託所(法務局)に預ける保証金のことです。

宅建業者として営業を開始するには、この保証金を供託しなければなりません。

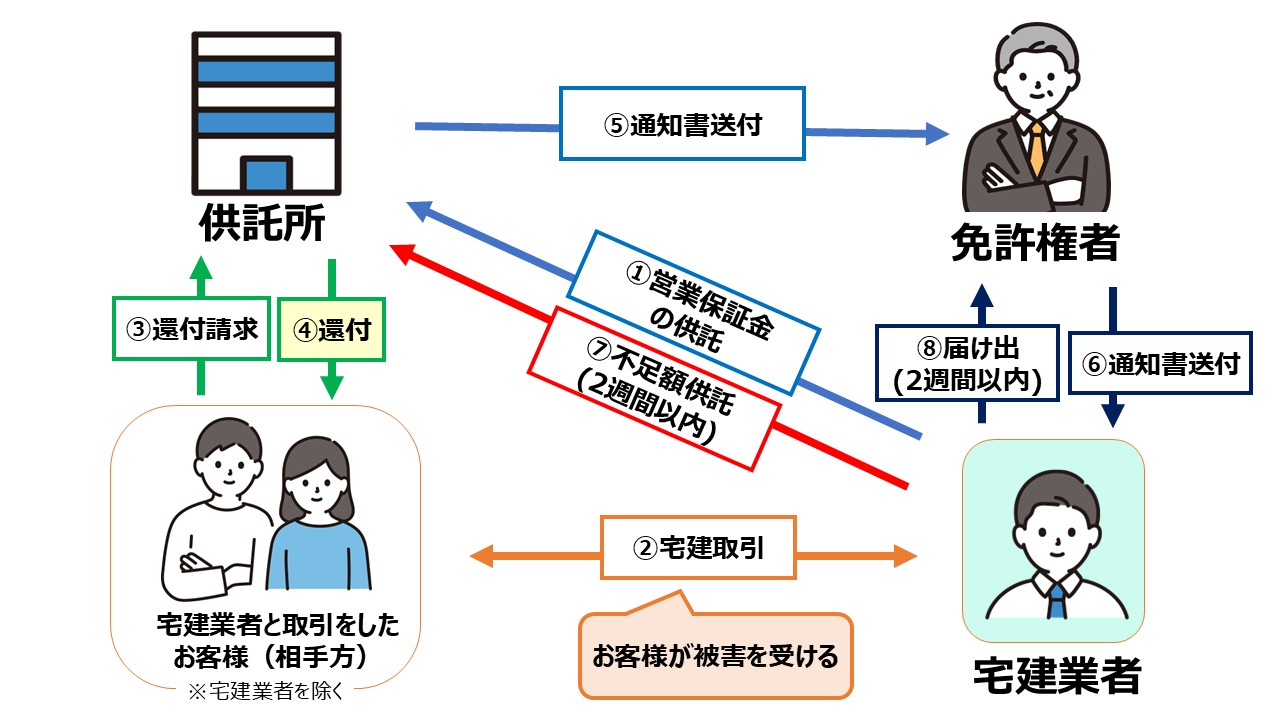

■ 供託から還付までの流れ

①不動産会社は営業を開始する前に、法務局(供託所)へ営業保証金を預けます。

これは、万が一トラブルが起きた際に売主や買主(顧客)へ補償を行うための原資になるものです。

②不動産取引の中で、代金の未払いなどが発生し、顧客が損害を受けた場合が該当します。

③損害を受けた顧客は、供託所に対して直接営業保証金の還付を請求します。

営業保証金の特徴は、この【直接請求できる】という点です。

④請求内容が認められると、供託所から顧客へ保証金が支払われます。

これにより、売主は一定範囲で損害の補填を受けることができます。

⑤供託所は、保証金の還付を行ったことを、宅建業者を監督している免許権者(国土交通大臣または都道府県知事)に通知します。

⑥免許権者は、その内容を不動産会社に通知します。

これにより、業者側も保証金が減少したことを正式に把握します。

⑦還付によって減少した保証金を元の基準額に戻すため、不動産会社は不足分を追加で供託する必要があります。

⑧不動産会社は、不足分を供託したことを免許権者に届け出ます。

これにより、再び適法な状態で営業を継続できるようになります。

■ 供託金の金額

営業保証金の金額は、事務所の数に応じて以下のように定められています。

------------------------------------------------------

・本店(主たる事務所):1,000万円

・支店(従たる事務所):1店舗ごとに500万円

------------------------------------------------------

例えば、本店1つと支店2つを持つ不動産会社であれば、合計で2,000万円の保証金が必要になります。

■ 顧客にとってのポイント

営業保証金が供託されている会社であれば、万が一トラブルが発生した際、売主は直接その供託金から還付(返金)を受ける手続きが可能です。

つまり、「会社が支払えない場合でも、最低限の補償が受けられる」という安心材料になります。

弁済業務保証金とは?

多くの不動産会社が利用しているのが「弁済業務保証金」という仕組みです。

これは、不動産会社が保証協会に加入することで、個別に高額な営業保証金を供託する代わりに、協会がまとめて保証金を供託する制度です。

■ 供託から還付までの流れ

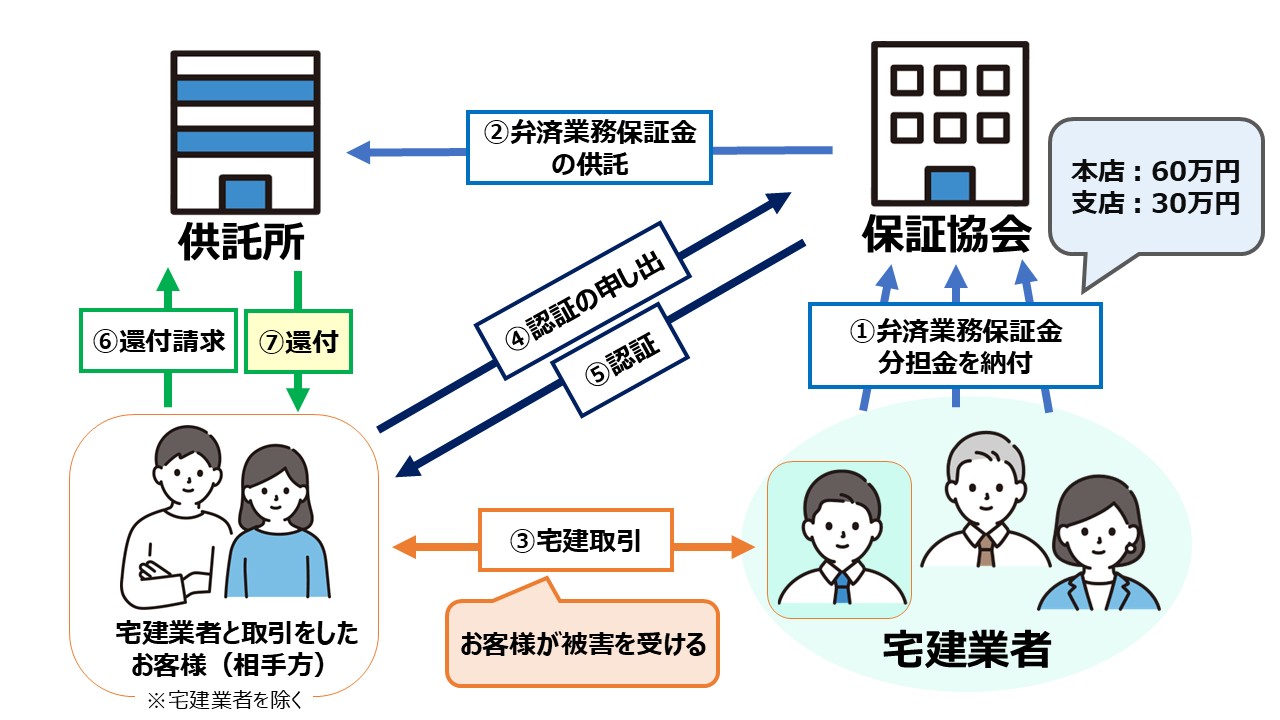

①不動産会社は保証協会に加入する際、「弁済業務保証金分担金」を納付します。

②保証協会は、加入している不動産会社のために、まとめて供託所へ弁済業務保証金を供託します。

個々の業者ではなく、協会が主体となる点が特徴です。

③営業保証金と同様に、不動産取引において売主や買主(顧客)が損害を受けた場合が該当します。

④顧客はすぐに供託所へ請求するのではなく、まず保証協会に対して「認証の申出」を行います。

これは、損害が制度の対象となるかどうかを確認する手続きです。

⑤保証協会が審査を行い、請求が適切であると認められた場合、顧客は供託所に対して還付請求を行う事ができます。

⑥認証を受けた後、顧客は供託所に対して弁済業務保証金の還付請求を行います。

⑦請求が認められると、供託所から顧客へ保証金が支払われ、損害の補填がなされます。

※顧客への還付が済んだ後、保証協会は2週間以内に供託所に不足分を供託し、宅建業者に通知します。

宅建業者は通知を受けた日から2週間以内にその額を「還付充当金」として保証協会に納付しなければなりません。

(期限までに納付しなかった場合、保証協会の社員(会員)の地位を失う)

■ 分担金の負担金額

不動産会社は保証協会に加入する際、以下の分担金を支払います。

------------------------------------------------------

・本店:60万円

・支店:1店舗ごとに30万円

------------------------------------------------------

営業保証金と比較すると、初期負担が大幅に軽減されるため、実務上はこちらを利用している会社が多いのが特徴です。

■ 顧客にとってのポイント

弁済業務保証金の場合、顧客が直接供託所に請求するのではなく、まず保証協会に対して「認証の申出」を行う必要があります。

その後、認証を受けてから供託所に還付請求を行う流れとなるため、営業保証金に比べると手続きが一段階多くなります。

しかし、最終的には同様に補償を受けることができるため、「保証がない」というわけではありません。

営業保証金と弁済業務保証金の違い

「営業保証金」と「弁済業務保証金」の違いを整理すると、以下の通りです。

💡保証金の預け先

・営業保証金:不動産会社が直接法務局へ供託

・弁済業務保証金:保証協会がまとめて供託

💡不動産会社の負担

・営業保証金:高額(1,000万円〜)

・弁済業務保証金:比較的少額(60万円〜)

💡還付手続き

・営業保証金:直接供託所へ請求可能

・弁済業務保証金:保証協会の認証が必要

まとめ

不動産取引における保証金制度は、売主や買主を守るための重要な仕組みです。

営業保証金、弁済業務保証金のどちらを採用している場合でも、一定の補償は確保されています。

ただし、この制度はあくまで「最終的な安全網」にすぎません。

実際の不動産売却では、信頼できる不動産会社を選ぶことが最も重要です。

安心して取引を進めるためにも、保証金制度の基本を理解し、納得したうえで売却活動を進めていきましょう。

-------------------------------------------------

この記事を読む皆様が納得のいく不動産売却ができるように切に願っております。

福岡市東区・糟屋郡の不動産売却、不動産購入

不動産関係で何かお困りのことがあれば、小さなことでも是非弊社までご連絡ください!

↓↓↓無料査定はこちらから↓↓↓