不動産の売却にかかる税金とは?

不動産の売却を検討中の皆さん、こんにちは!

不動産は、購入するときだけでなく、売却するときにも税金がかかります。不動産売却時にかかる税金には、「印紙税」、「消費税」、「譲渡所得税」、「登録免許税」が挙げられます。

今回は、不動産売却時にかかる税金の特徴や、その計算方法について解説します。

目次

- ○ 1.印紙税

- ○ 2.消費税

- ○ 3.譲渡所得税

- ・①「譲渡所得」の求め方

- ・②「譲渡所得」の特別控除

- ・「譲渡所得税」の算出方法

- ○ 4.登録免許税

- ○ まとめ

1.印紙税

印紙税:契約書や証書などの課税対象となる文書(課税文書)に対して課される税金

不動産の売買では、売買契約書が課税文書に該当するため、不動産の売却において、印紙税は必ずかかる税金だといえます。

印紙税の額は、売買契約書に記載されている金額によって異なります。

不動産の売買契約書は、租税特別措置法により印紙税の軽減措置が講じられます。

[軽減措置の対象]

・契約書記載金額が10万円を超えるもの

・平成26年4月1日~令和9年3月31日までの間に作成されるもの

※契約書記載金額が10万円以下のもの、金額の記載がないものは、軽減措置対象外(200円)

※契約書に記載された金額が1万円未満のものは、非課税となる

2.消費税

不動産を売却する際には、不動産会社に仲介を依頼したり、司法書士に名義変更などを依頼したりします。

その際に支払う仲介手数料や、司法書士への報酬には、「消費税」が課されます。

また、売却代金によってローンを繰り上げ返済する場合の手数料や、事業用の建物を売却した場合の売却代金も、消費税の課税対象となります。

※不動産会社への仲介手数料は、物件の売却価格によって異なります。

3.譲渡所得税

譲渡所得税:不動産の売却によって得た利益(譲渡所得)にかかる税金

「所得税(※1 復興特別所得税を含む)」と「住民税」の総称

譲渡所得税が発生した場合には、物件の引き渡しが完了した次の年の確定申告後、税金を納付します。

※1 東日本大震災の復興財源に充てるために徴収される特別税(税率2.1%)

令和19年(2037年)12月31日まで、通常の所得税に上乗せして徴収される

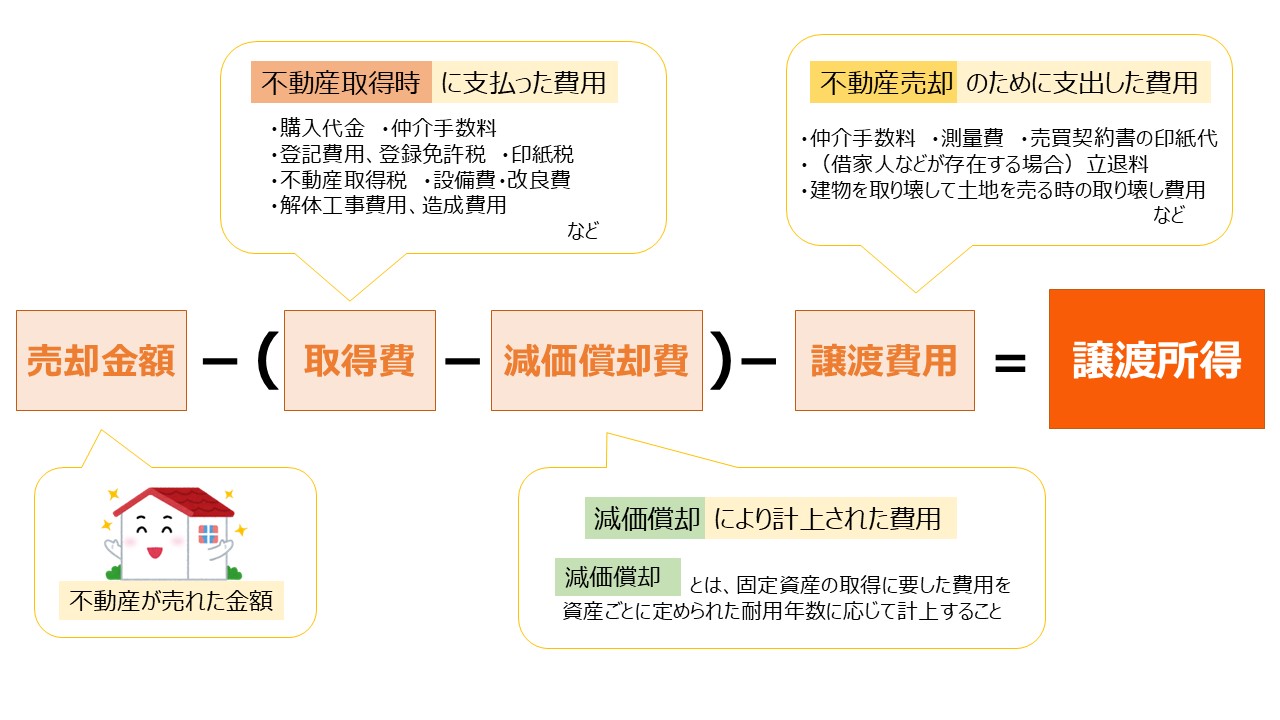

①「譲渡所得」の求め方

「譲渡所得」は「売却金額 ー(取得費 ー 減価償却費)ー 譲渡費用」で求めることができます。

[取得費]:不動産の取得時にかかった費用

不動産購入代金、不動産購入の際の諸費用(登録免許税や不動産取得税、印紙税等)、建築代金、仲介手数料、設備費、改良費等、その他費用

[減価償却費]:建物の購入にかかった金額を、耐用年数に応じて分割し、経費として計上するもの

減価償却費=「取得価額×0.9×償却率×経過年数」で求められる

(償却率は建物構造により異なる)

【建物構造ごとの償却率】

・木造:0.031

・鉄骨造(骨格材肉厚3mm超4mm以下):0.025

・鉄筋コンクリート造:0.015

(例)建物の取得費用3,000万円、経過年数20年の木造住宅の減価償却費

→ 3,000万円×0.9×0.031×20年=1,674万円

(※土地は、時間が経っても価値が減らないとされるため、減価償却の対象ではない)

[譲渡費用]:不動産の売却時にかかった費用

仲介手数料、印紙税、土地売却の際の建物解体費など、売るために直接かかった必要経費

(※修繕費や固定資産税など、資産の維持管理のためにかかった費用などは譲渡費用にはあたらない)

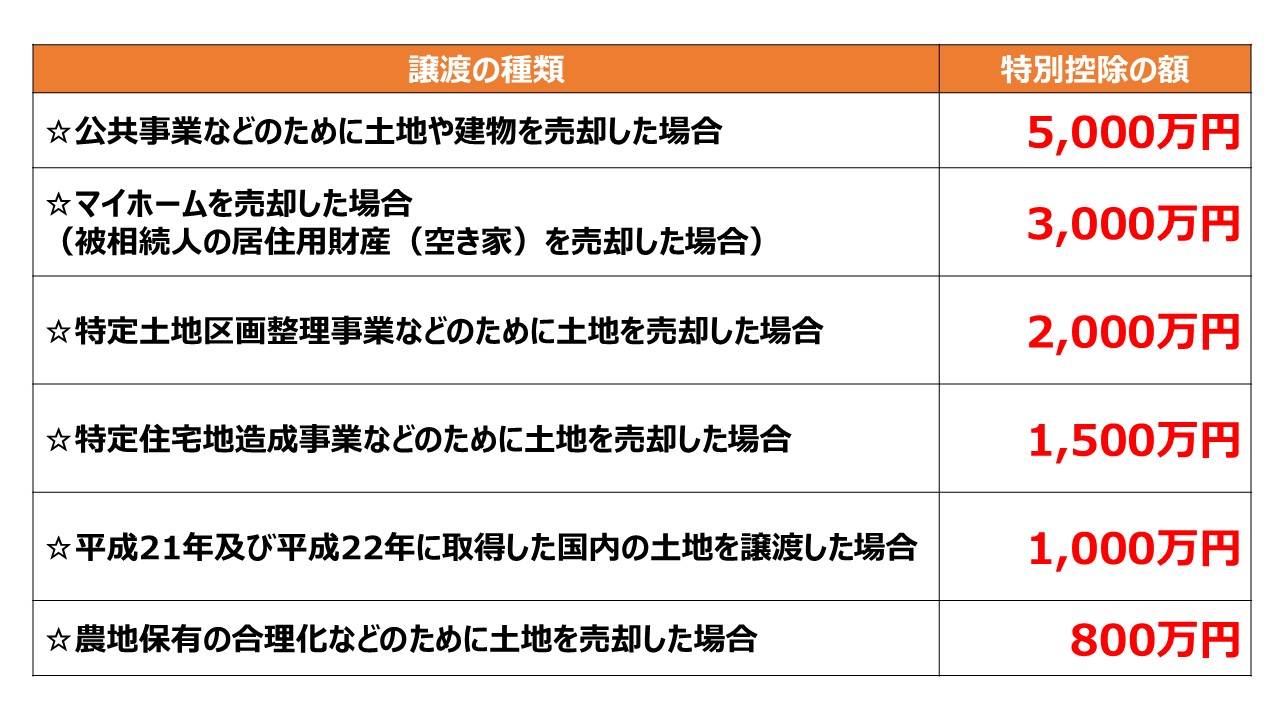

②「譲渡所得」の特別控除

譲渡所得の特別控除:税金の負担を軽減するために、譲渡所得に対して適用される特例

例えば、マイホームの売却の際には、最大3,000万円の控除を受けることができます。

売却金額から、マイホーム購入にかかった費用(取得費用)や、売却時に直接かかった費用(譲渡費用)を差し引いた金額(譲渡所得)が、3,000万円を超えないとき、譲渡所得税はかかりません。

※売却した年の前年または前々年に、この特例を受けている場合には、適用されません。

※「マイホームの買い替え特例」、「住宅ローン控除」とは併用できません。

それぞれの特別控除額には、詳しい適用条件や注意点があるため、事前に確認しておきましょう。

「譲渡所得税」の算出方法

「課税譲渡所得」に税率をかけて、譲渡所得税の金額を算出することができます。

譲渡所得税には、他の所得と合算せずに課税所得を計算する「分離課税」という課税方法がが適用されます。分離課税においては、資産を保有した年数に応じて「短期譲渡所得」、「長期譲渡所得」の2つに分けられます。

・短期譲渡所得

資産を取得した日から、資産を譲渡した年の1月1日時点の所有期間が5年以下

税率→39.63%(内訳:所得税30%、復興特別所得税0.63%、住民税9%)

・長期譲渡所得

資産を所得した日から、資産を譲渡した年の1月1日時点の所有期間が5年以上

税率→20.315%(内訳:所得税15%、復興特別所得税0.315%、住民税5%)

【所有期間が10年以上の場合の軽減税率特例】

譲渡所得の6,000万円以下の部分まで14.21%

(6,000万円を超える部分は、長期譲渡所得に対する税率と同じ)

短期譲渡所得と長期譲渡所得とでは税率が倍近く異なり、資産を長く保有していた方がかかる税金は安くなります。そのため、売却時期には注意しましょう。

①で算出した「譲渡所得」から②特別控除額を差し引いた「課税譲渡所得」に税率をかけると、譲渡所得税を求める事ができます。

4.登録免許税

登録免許税:登記をする際に国に納める税金

登録免許税は、登記を受ける人が支払義務を負います。

不動産売却にかかる登記費用には、主に「所有権移転登記」と「抵当権抹消登記」があり、所有権移転登記費用は買主、抵当権抹消登記費用は売主が支払うのが一般的です。

抵当権が付いている(ローンが残っている)物件を売却する際には、決済・引渡し前にローンを完済しておかなければなりません。また、抵当権は、ローンを完済したからといって、自動的に抹消されるものではないため、債務者自らが手続きを行い、抵当権を抹消する必要があります。

このときかかる税金を「登録免許税」といい、登録免許税は収入印紙によって納付します。

抵当権抹消登記にかかる登録免許税の額は、1つの不動産につき1,000円です。

土地と建物は別の不動産としてカウントされるため、1戸建ての売却であれば、土地に1,000円、建物に1,000円の、合計2,000円の登録免許税がかかります。1つの土地に見えても、公図上で複数筆に分かれている土地は、その数の分登録免許税がかかるため注意が必要です。

※登録免許税は、司法書士に「登記費用」として支払い、司法書士が代わりに納めるのが一般的です。

(司法書士報酬の支払いが別途必要なため、費用は登記する不動産や依頼する司法書士により異なります)

まとめ

不動産の売却の際には、税金をはじめとした様々な費用を支払わなければなりませんが、特例が適用されると、支払う額を軽減できたり、税金を支払わずに済んだりする場合もあります。

そのため、自分の所有する不動産の価値を知り、売却の際にどんな税金がかかるのか、その税金にはどのような特徴があるのかをあらかじめ確認しておくと安心です。

まずは、自身の所有する不動産の価値を知ることから始めてみましょう!

-------------------------------------------------

この記事を読む皆様が納得のいく不動産売却ができるように切に願っております。

福岡市東区・糟屋郡の不動産売却、不動産購入

不動産関係で何かお困りのことがあれば、小さなことでも是非弊社までご連絡ください!

↓↓↓無料査定はこちらから↓↓↓